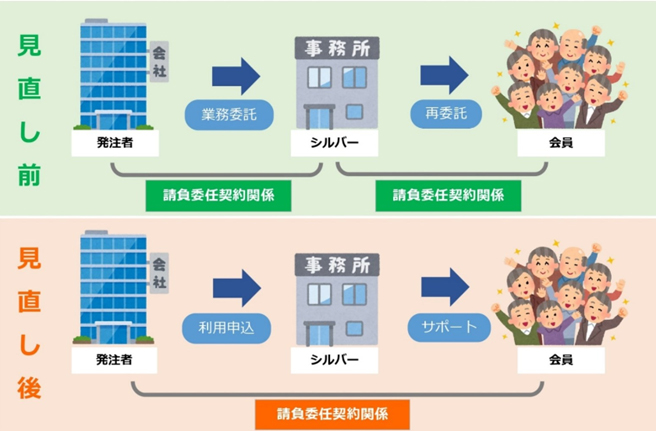

これまでの契約方式では、シルバー人材センターは、発注者から仕事の依頼を受け会員に再依頼する形をとっていました。新しい契約方式では、発注者と会員の間に直接的な契約関係が生じるようになります。センターは発注者と会員の間に入り、様々な調整を行います。

特定受託事業者に係る取引の適正化等に関する法律(このサイトでは「フリーランス新法」という。)は、フリーランスとして働く人々が安心して仕事ができる環境を整えるために制定されました。

具体的には、フリーランスの方と企業などの発注事業者の間の取引を適正化し、就業環境を整備することを目的としています。

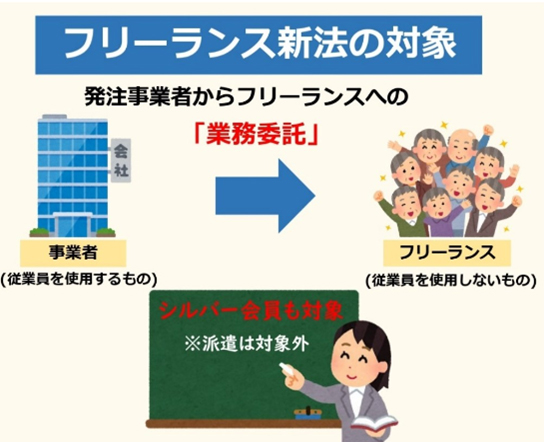

この法律の適用対象は、発注事業者からフリーランスへの業務委託です。

フリーランスとは、従業員を使用せずに個人で業務を受託する人々を指します。例えば、カメラマン、ライター、デザイナーなどが該当します。 請負・委任の仕事をしているシルバーの会員もフリーランスとなります。

なお、派遣で仕事をしている会員は、フリーランスではありません。

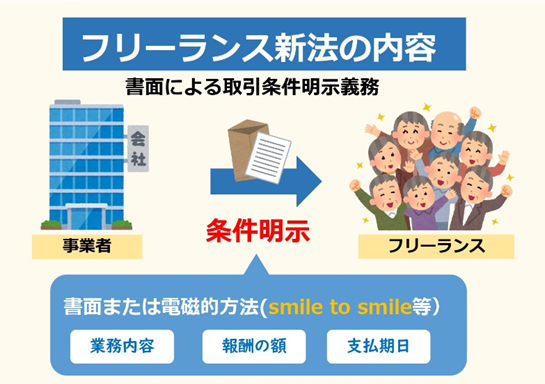

発注事業者はフリーランスに対して、契約条件を明示する義務が生じます。例えば、業務の内容、報酬の額、支払期日、契約をした日などの条件を、書面または電磁的方法で通知する必要があります。

その他にも、「支払期日設定と期日内の支払い」「募集情報の的確表示」「ハラスメント対策の体制整備」などの義務があります。

契約条件は、原則、 会員専用サイト『smile to smile』 にて明示します。

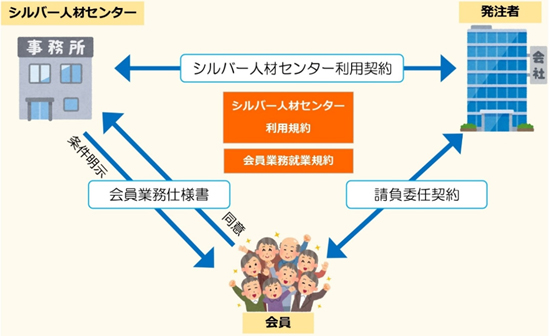

発注者はセンター利用規約と会員業務就業規約に同意の上、センターと利用契約を結びます。

シルバー人材センター利用規約は発注者がセンターを通じて会員に業務を委託する際の基本的なルール、 会員業務就業規約は会員がセンターを通じて就業する際の基本的なルール、 利用契約は発注者がセンターを通じて会員に業務を委託するため、センター利用料や業務内容、会員の報酬額などを定めた契約です。

センターは利用契約をもとに会員業務仕様書を作成し、会員に就業条件明示します。

会員が業務仕様書に同意することで、発注者と会員の間に請負委任契約関係が生じます。これにより、発注者、センター、会員間の包括契約関係が成立します。

センター利用規約

センター利用規約シルバー人材センターが発注者からいただく料金は、会員業務委託料(会員が手にする報酬)とセンター業務委託料の2つで構成されています。

このうち、「会員業務委託料」については、新たな契約方法では、センターを経由するものの、発注者が会員に対して支払う形となります。 そのため、センターは、「センター業務委託料」の分については消費税に係る適格請求書(インボイス)を交付しますが、 「会員業務委託料」の分については交付することができません。

この場合、本来であれば会員が「会員業務委託料に係るインボイス」を交付する立場になりますが、 会員は基本的に年間の課税売上高が1000万円以下の「消費税免税事業者」であるためインボイスを発行することができません。 センターが発行する請求書には、次のとおり料金の内訳を記載していますのでご留意ください。

請求書内訳と業務委託料の詳細

| 適格請求書分 | センター業務委託料 |

| 非適格請求書分 | 会員業務委託料 |

消費税(インボイス制度)の課税関係が発注者へ移行しますが、これらには適用条件があり、すべての発注者へ影響するものではありません。発注者属性による影響の有無は下記の通りです。

包括契約に移行することによる発注者への影響(消費税負担)

| 一般家庭など事業者ではない発注者 (もともと消費税の申告納付を行っていない) |

影響なし | |

| 民間 | 年間課税売上高5,000万円以下で、かつ簡易課税制度を選択 (簡易な計算方法で消費税の申告納付を行うためインボイス不要) |

影響なし |

| 上記以外の民間企業 | 影響あり | |

| 公共 | 一般会計で租税を原資として行われる仕事 (租税は対価性のない収入として、課税標準額に対する消費税額と仕入控除税額を同額とみなす特例が適用される) |

影響なし |

| 特別会計で利用料金等を原資として行われる仕事 | 影響あり | |

新しい契約方式では、報酬を会員業務委託料といいます。 配分金と同様「雑所得」として扱われます。

また、所得金額の計算に際して、「家内労働者等の必要経費の特例」が適用され、必要経費として 55 万円まで認められることについても現行と変わりません。

会員への会員業務仕様書の明示についは、会員専用サイト『Smile to Smile』に登録すると、業務仕様書をスマホ・パソコン・タブレットでいつでも簡単に確認できます。

また、センターからのお知らせや、就業情報・配分金明細を確認することもできます。